国民健康保険のひとつである医師国保とは、どのような内容の保険なのでしょうか。

また、医師国保と社会保険のうちのひとつである協会けんぽでは、保険料をはじめ扶養の有無など給付内容が異なります。

本記事では、医師国保に加入した場合のメリット・デメリットや2つの保険にある給付内容の違いについて解説していきます。

医師国保について知りたい方や加入を検討している方は、それぞれの特徴や違いを正しく理解しましょう。

おすすめのサービス

-

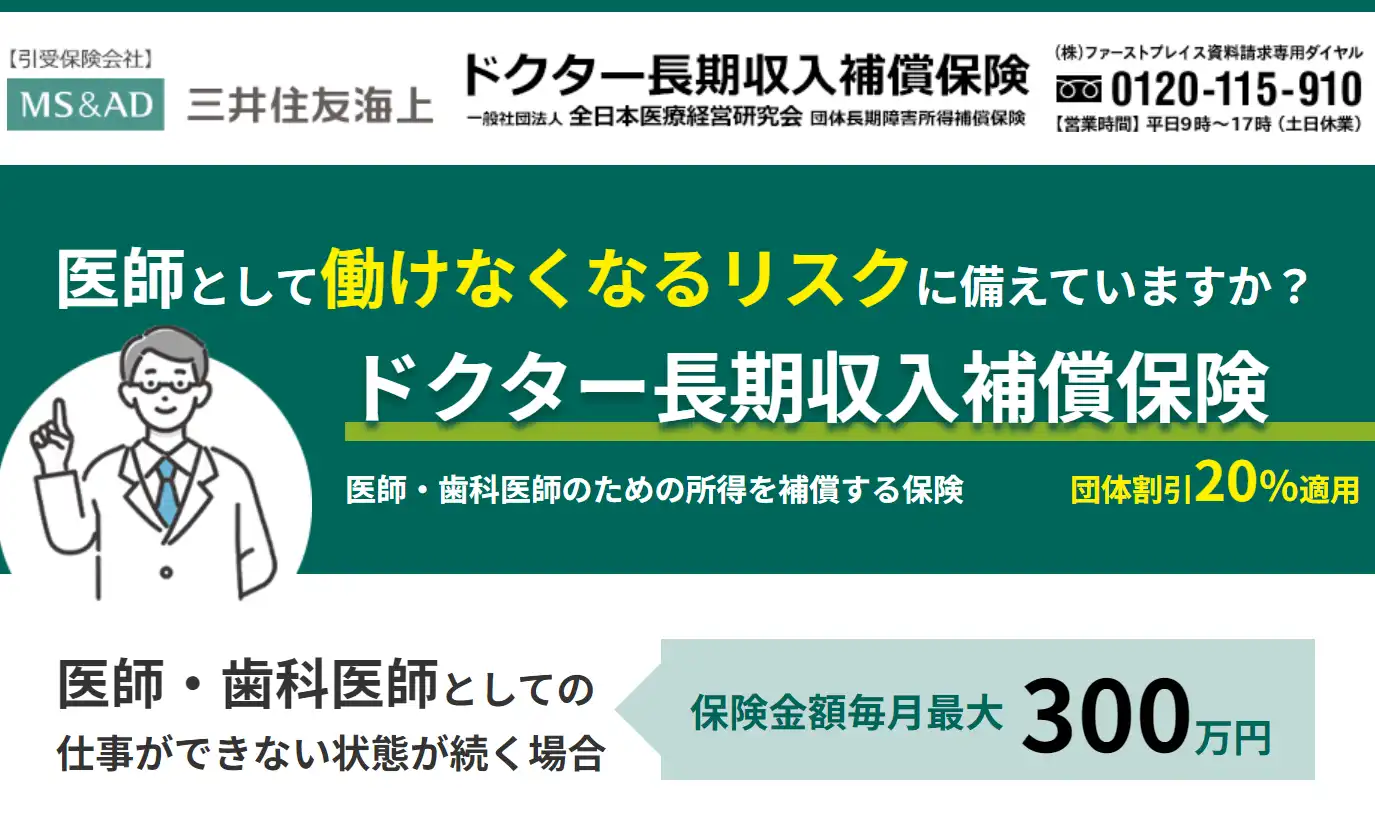

ドクター長期収入補償保険(団体長期障害所得補償保険)

もしもの病気やケガに備える!医師のための所得補償保険

補償額 月額最高300万円まで 期間 最長満70才まで 支払金額 1口10万円~(最大30口まで)

この記事の内容

- 開業医向け特化メディアのウェブドクターに広告掲載しませんか?

開業医に向けて効率的にマーケティングを行いたい!そんな事業者さまは、開業医向けに特化して月間40万PVを誇るウェブドクターへの広告掲載をぜひ検討してください。

ウェブドクターは「クリニック×予約システム」「電子カルテ×比較」などさまざまな検索ワードで上位表示されている経営支援メディアで、広告掲載は高い効果が期待できます。まずは無料相談可能なのでぜひお問い合わせください。

医師国保と社会保険(協会けんぽ)の5つの違い

医師国保と協会けんぽには、大きく以下5つの違いがあります。

- 保険料

- 扶養の有無

- 自家診療時の保険請求の可否

- 給付内容

- 国民年金への加入手続き

1.保険料

大きく異なる点のひとつとして、保険料の算定基準があげられます。

協会けんぽは、加入者の収入額に応じた保険料の設定です。一方で、医師国保は加入者の収入額に関係なく、年齢や種別に応じた一律の保険料が設定されます。そのため、年収によって保険料が変動することはありません。

2.扶養の有無

そもそも医師国保には、被扶養者制度がありません。さらに世帯単位での加入が必要なため、加入する医師の同一世帯全員が被保険者として、保険料を支払うことになります。

協会けんぽの場合は、加入者の家族やその配偶者(事実上の婚姻関係者も含まれます)が、一定の条件を満たせば被扶養者として扱われます。協会けんぽでは、被扶養者に対しての保険料はかからないので、世帯人数によって保険料の変動はありません。

3.自家診療時の保険請求の可否

そもそも自家診療とは、保険加入者やその家族が、勤務先の医療機関に受診し、治療を受けることをいいます。その場合に、加入している保険次第では、自家診療をした際の診察代等の保険請求ができる場合があります。

協会けんぽの場合には、自家診療を受けた分の保険請求ができるのに対し、医師国保では、診察や治療時の薬剤にかかった費用のみ請求ができます。

ただ、離島などに赴任する場合は、医師国保の加入者だったとしても例外的に自家診療の保険請求が認められることもあります。

自家診療の請求ができるかどうかは、所属している医師会の運営方針によっても異なります。加入を検討する際には、事前に確認しておきましょう。

4.給付内容

基本的に医師国保は、国民健康保険法に則った制度となっています。そのため、国民健康保険とほぼ同じ給付内容です。高額医療費の一部払い戻し、医療費の一部負担や各種健診、その他、出産一時金の支給も受けられます。

ただ、協会けんぽと同等の給付内容は受けられるとは限りません。

例えば、病気や怪我の療養で休業した際に受けられる傷病手当金、出産手当金、出産育児一時金は、医師国保の加入者は給付対象外となるので注意しましょう。

医師国保は、加入している地域や医師会によって、給付内容が異なります。加入を検討する際には、事前に給付内容をよく確認しておきましょう。

5.国民年金への加入手続き

医師国保に加入する場合、自身で国民年金への切り替え手続きをする必要があります。

例えば、以前は勤務医として厚生年金に加入していたものの、転職で従業員が5人以下の医院・クリニックで勤務することになったとしましょう。

新規で医師国保に加入する場合、退職時のタイミングで厚生年金資格は自動的に喪失されますので注意してください。

一方、協会けんぽへの加入時には、厚生年金への加入も同時に行うケースがほとんどです。

そのため、協会けんぽに加入する場合は、保険の手続きと厚生年金の手続きを同時に行えるため、自身で国民年金への加入手続きをする必要はありません。

医師国保とは?

日本では、全国民が何らかの健康保険に加入する義務があります。

その健康保険組合のひとつが医師国保(医師国民健康保険組合)です。医師国保に加入できるのは、医師会所属の医師、従業員、その同一世帯者らが加入できる健康保険です。

医師国保の運営

医師国保は、正式には医師国民健康保険組合と呼ばれます。

運営する組織は、一般の保険組合とは異なり、各都道府県の自治体や医師会が運営しています。そのため、加入対象は医療従事者と、それに関わる従業員です。

医師国保の加入条件

医師国保に加入できるのは、各医師会に所属している医師本人と従業員、その同一世帯の家族です。加入できる医師は、従業員5人未満の個人開設の開業医になります。(医療法人の開設者は原則加入不可)

多くの従業員を雇っている開業医は、加入条件に該当せず加入できません。また、加入できる従業員とは、医療職に限らず、一定の条件をクリアしている医療事務員やパートタイマーも可能です。

ただし、もし医師国保に加入する場合は、世帯単位で加入しなければなりません。そのため、加入者と同一の世帯者であれば、他の公的医療機関に加入している家族以外、全員加入する必要があります。

社会保険(協会けんぽ)とは?

協会けんぽは、全国健康保険協会の略称で、日本最大級の保険加入者数の協会です。

協会けんぽは、対象者が良質で効率的な医療を受けられることを目指し、健康の保持促進を目的に、保険事業や福祉事業に取り組んでいます。

なお、被保険者資格取得や喪失の届出(加入や脱退の処理)や標準報酬月額・標準賞与額の決定などの業務は、厚生年金保険と日本年金機構で処理しますので、協会けんぽでは扱いません。

病院やクリニックで働く場合は、協会けんぽに加入されるケースが多いでしょう。

社会保険(協会けんぽ)の運営

協会けんぽの運営は、元々社会保険庁が所轄していました。しかし、社会保険庁が廃止・解体されてからは、東京都の本部や各都道府県の支部に、業務が引き継がれています。

社会保険(協会けんぽ)の加入条件

協会けんぽへの加入対象者は、中小企業の従業員とその同一世帯の家族です。

常時雇用している従業員が5人以上の事業所は、強制適用事業所に認定され、加入が必須となります。そのため、強制適用事業所に該当している事業所の場合には、事業主や従業員の加入の意思に関わらず、加入義務が発生します。

医師国保のメリット

ここでは、医師国保に加入する3つのメリットを、詳しく解説していきます。

- 保険料は収入額に関わらず一定

- 単身者は保険料の負担が少ない

- 独自の付加給付制度を受けられる

保険料は収入額に関わらず一定

医師国保の保険料は、収入額に関わらず一定です。

勤続年数や勤務形態の変化に伴った収入変動があっても、納める保険料は変わらないのはメリットでしょう。

これから収入アップを目指す方なら、医師国保への加入で、保険料の負担額を減らせる可能性があります。

単身者は保険料の負担が少ない

協会けんぽと違い、医師国保には被扶養者という制度がありません。同一世帯の家族であっても、保険料の負担が発生します。

しかし、加入者本人が単身の場合、同一世帯の人数を気にする必要がないため、1人分の保険料の支払いのみとなります。そのため、単身者の場合は、協会けんぽへの加入よりも、医師国保へ加入した方が、保険料が低くなる可能性があります。

独自の付加給付制度を受けられる

付加給付制度の内容は、加入する医師国保によって多少の差はありますが、通常の健康保険よりも付加給付が充実している可能性があります。

例えば、東京都医師国民健康保険組合への加入者が受け取れる出産一時金は、42万円に加えて、3万円の付加給付があります。

ただし、同じ医師国保でも運営する医師会によって、給付内容が異なります。事前に該当する医師会の情報を確認しておいてください。

医師国保のデメリット

ここからは、医師国保に加入した場合に気をつけたい、3つのデメリットについて解説していきます。

- 世帯人数によって保険料の負担が増加する

- 一部の手当金や免除制度がない

- 自家診療が全額自己負担になる

世帯人数によって保険料の負担が増加する

医師国保に加入する場合、健康保険に加入している家族以外は、同一世帯の家族全員が加入しなければなりません。

そのため、保険料が同一世帯の全員にかかります。

同一世帯の人数が増えると、支払う保険料が増えますので、家族が多い方は注意しましょう。

また、同世帯で国民健康保険に加入している方がいる場合、医師国保に変更しなければなりません。手間が発生するのもデメリットでしょう。

一部の手当金や免除制度がない

医師国保には、出産手当金や傷病手当金がなく、産前産後休業期間や育児休業期間中の厚生年金や健康保険料の免除制度がありません。

出産する際の費用や、突然の病気や怪我に対する備えは自身で行う必要があります。

自家診療が全額自己負担になる

医師国保の場合、自家診療の費用も全額対象外となり、請求できません。

そもそも自家診療とは、勤務先の病院で診察や治療を受けることをいいます。

協会けんぽであれば自家診療は保険請求ができますが、医師国保の場合には、全額自己負担となります。

医師国保と社会保険は選べる?

医師国保に加入したくても、事業所を法人化している場合、従業員が5人以上の事業所は加入できません。

その場合は、社会保険への加入義務が発生します。もし、従業員が5人以下の事業所であれば、社会保険への加入義務もありませんので、医師国保を選択することが可能です。

開業医や勤務医におすすめのサービス

医師は長時間労働も多く、健康問題に繋がるリスクも高い職業です。そのうえ、他業種に比べ、仕事ができなくなった場合の経済的ダメージが大きい職業でもあります。そこで、記事の最後に開業医や勤務医におすすめのサービスをご紹介します。

- ドクター長期収入補償保険(団体長期障害所得補償保険)

ドクター長期収入補償保険(団体長期障害所得補償保険)

| 項目 | 内容 |

|---|---|

| 補償額 | 月額最高300万円まで(1口10万円~最大30口まで) |

| 期間 | 最長満70才まで |

| 支払条件 | 医師としての仕事が全くできない場合 医師としての仕事が一部しか行えず、所得損失率が20%を超えた場合 |

| 取扱代理店 | 株式会社ファーストプレイス |

| 公式HP | https://doctor-hoken.com/ |

『ドクター長期収入補償』は病気やケガで仕事ができなくなっても長期間の所得補償が可能な保険です。

月々受け取る金額は、1口10万円〜最大30口(300万円)の範囲で設定することができ、受け取り金額により月々支払う保険料が変わります。保険金は最長満70歳まで毎月保険金が支払われます。※3年/5年/10年/70才まで、の中から期間を選択可能。

既に他の保険に入っている医師も多いかと思いますが、生命保険や医療保険、傷害保険は死亡時や病気・怪我の際に一時的、短期的に支払われる保険のため、日常生活を長期間維持していくためのお金まではまかなえません。さらに一般の団体長期障害所得補償保険は「免責期間中は経験、能力に応じたいかなる業務にも従事できないこと」が条件のところ、ドクター長期収入補償保険は、「医師としての仕事ができないこと」のみが条件。しかも怪我や病気の原因がレジャーなど業務以外の場合でも、さらにそれが国外で起きたことであっても補償されます。精神障害補償特約、天災危険補償特約(地震、噴火、またはこれらを原因とする津波によって被った身体障害による就業障害でも保険金が支払われる)もセットになっています。

加入手続きは告知書を一枚提出するだけなのでとても簡単です。日々忙しい医師にとって、手続きがシンプルなことも、ポイントの高い保険といえるでしょう。(承認番号:A23-100684)

公式サイトを見てみる

まとめ:医師国保と社会保険の違いを理解して納得した上で加入しよう

医師国保や社会保険(協会けんぽ)には、さまざまな違いがあります。

自身のライフスタイルや事業所の状況などにより、医師国保の方がメリットを得られる場合とデメリットが大きくなるケースもあります。

それぞれの違いをよく理解した上で、加入を検討してください。